De nouvelles règles hypothécaires dévoilées par l’autorité réglementaire des banques du Canada visent à prémunir le marché immobilier canadien du choc d’une hausse des taux d’intérêt.

Les nouvelles lignes directrices sur les prêts hypothécaires résidentiels tiennent notamment compte de simulations de crise pour les acheteurs qui n’ont pas besoin d’assurance hypothécaire.

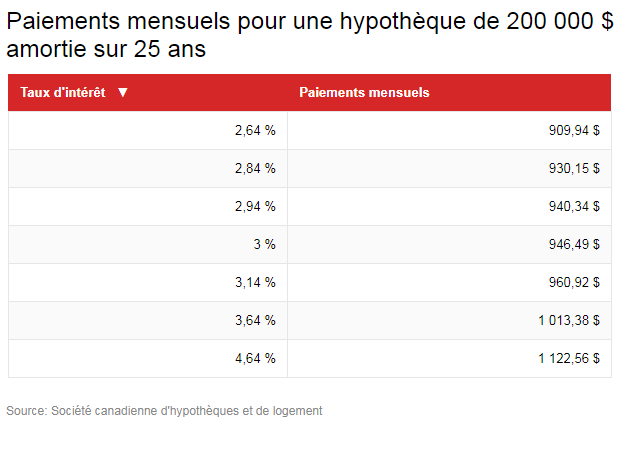

Ces acheteurs qui ne sont pas obligés de contracter une assurance hypothécaire – parce qu’ils ont effectué une mise de fonds d’au moins 20 % sur le prix total de leur achat – devront dès janvier prouver qu’ils pourront continuer à effectuer leurs paiements si les taux d’intérêt devaient augmenter.

Ces acheteurs potentiels devront prouver qu’ils peuvent acquitter leur hypothèque non assurée à un taux hypothécaire majoré de deux points de pourcentage de plus que le taux d’intérêt de la Banque du Canada au moment de l’achat.

Les autres changements en vigueur le 1er janvier 2018 comprennent des restrictions sur la mise en commun entre conjoints d’un prêt hypothécaire. On veut éviter que les institutions financières contournent les règles sur la limite de quantité d’argent qu’elles peuvent prêter pour l’achat d’une propriété.

Aide-mémoire…

– Depuis la dernière élection, le gouvernement fédéral canadien est intervenu à deux reprises pour ralentir les marchés immobiliers, en particulier à Vancouver et à Toronto.

– Ces interventions comprennent un dépôt minimum dorénavant de 10 % pour l’achat d’une propriété au Canada de plus de 500 000 $ ainsi que des tests plus rigoureux pour s’assurer que les acheteurs pourront toujours s’acquitter de leur hypothèque au cas où leurs revenus déclineraient ou que les taux d’intérêt augmenteraient.

Les Canadiens ont été consultés et maintenant ils sont avertis

Les nouvelles mesures annoncées constituent la version finale de ce qu’avait proposé le Bureau du surintendant des institutions financières (BSIF) en juillet dernier en marge d’une consultation publique.

Ces changements proposés ont été critiqués parce qu’ils pourraient faire croître les coûts et limiter l’accessibilité aux hypothèques pour certains acheteurs.

Le BSIF en a tenu compte en modifiant le calcul du taux admissible pour les hypothèques non assurées pour répondre aux inquiétudes voulant que le recours au taux contractuel majoré de deux points de pourcentage puisse encourager les emprunteurs à chercher à obtenir des hypothèques de plus courtes durées.

Les changements seront en vigueur à compter du 1er janvier indique le BSIF.

Une montée des taux d’intérêt qui bouscule les finances personnelles des Québécois

La Banque du Canada a haussé son taux d’intérêt directeur à deux reprises ces derniers mois, pour le porter à 1 %.

Une étude récente du Mouvement Desjardins indique que jusqu’à 40 000 ménages québécois dépasseraient le seuil critique du niveau d’endettement advenant que le taux directeur de la Banque du Canada soit de 3 ou 5 % à la fin de 2021.

Cela signifie que leur ratio du service de la dette (RSD) – qui tient compte des obligations financières liées au remboursement des emprunts en fonction du revenu brut – excéderait alors 40 %.

Découvrez :

Effondrement des ventes de maisons à Toronto de plus de 40 %Les ventes de maisons ont plongé de 40,4 % en juillet à Toronto, comparativement à juillet 2016, a annoncé jeudi le service immobilier MLS. Photo Credit: Radio-Canada

RCI avec La Presse canadienne et Radio-Canada

En complément

Effet domino sur les Montréalais d’une taxe immobilière sur les étrangers à Toronto? – RCI

Repousser les acheteurs notamment chinois avec une surtaxe immobilière – RCI

Pour des raisons indépendantes de notre volonté et, pour une période indéterminée, l'espace des commentaires est fermé. Cependant, nos réseaux sociaux restent ouverts à vos contributions.